「あのとき固定金利にすればよかった」

変動金利を選んだ方から、こうした後悔の声を耳にします。

金利の利上げが続く中、変動金利を選んだことへのリアルな後悔が、ネット上にも静かに広がっています。

本記事では、実際に後悔した5人の声を入口に、なぜ変動金利で後悔が起きるのかを構造的に整理し、これから選ぶ人に加えてすでに借り入れている方へも、今日から使える判断軸をお伝えします。

ペン太

ペン太変動金利を契約した人って、どんなときに後悔するんですか?

ハムじい

ハムじい金利が上がったときじゃなく、「余力がなくなったとき」に後悔が来るんじゃ。

ペン太余力…。それって、借りる前に確認できることなんでしょうか?

- 変動金利で後悔するのは「金利が上がったとき」ではなく「余力がなくなったとき」

- 5年ルール・125%ルールは返済額の増加を先送りするだけ(※ルール自体のない銀行にも注意)

- 変動金利を後悔なく使えるのは「手元に十分な余剰資金がある」「共働きでリスクを分散できる」などの条件が揃う人

- 「今は払える」より「最悪でも払える」状況なのか確認してから契約する

- すでに後悔しているなら—①固定へ借換え②繰上返済③外部保険の活用—を検討

変動金利で「後悔した瞬間」の声—5つの実例

後悔の声に共通するのは、「想定外のリスクが重なった瞬間」です。

5つの実例から自分に当てはまるパターンを確認、ご自身のローン戦略に活かしましょう。

(1)金利が上がるとは聞いていたが、ここまでとは

借りたときは金利が低く、得した気分でいた。でも月2万円以上も支払いが増えてから、あのとき固定にすれば、と毎月考えています。

「借りた当初は最安水準の金利で、得をした気分でいました」

Aさん(30代・埼玉県・借入5,000万円・35年)の言葉です。

日銀の利上げが進み、適用金利が1.5%を超えたころから月々の返済が約2万円増加。

子育て中で繰り上げ返済の余力はなく、増えた分はそのまま家計を圧迫してしまっています。

1万円程度の増加は覚悟していたが、それ以上になるとは。

変動金利特有の「予測しにくさ」が家計を襲います。

(2)10年待っても、元本がほとんど減っていなかった

10年払い続けたのに、残高を見たら元本がほとんど減っていなかった。

「5年ルールがあるから安心」

その言葉を信じたまま10年が経ったBさん(40代・大阪府・借入2,800万円・30年)。

残高を確認して愕然としました。返済を続けていたのに、元本がほとんど減っていなかったのです。

“金利が上がった分だけ利息部分が膨らみ、元本への充当額が減る”5年ルールは返済額を守る仕組みですが、元本の減少ペースまでは守ってくれません。

「支払額が変わらないから安心だと思っていた分、元本の減りが遅くなる事実を発見したときの落差が大きかった」とBさんは話します。

(3)育休の収入減と金利上昇が、同じ年に来た

育休で収入が3割減ったタイミングに変動金利の見直しが重なった。まさか同じ年に来るとは思っていなかった。

Cさん(30代・東京都・借入4,000万円・35年)は第2子誕生で育休に入り、世帯収入が約3割減少。

そのタイミングで変動金利の見直しが重なり、月々の返済が増加しました。

保育費・育休期間の家計補填・ローン増額が一気に押し寄せ、「毎月の収支がギリギリ」という状況が今も続いています。

購入時には「いざとなれば繰り上げ返済できる」と思っていた余力は、子どもが増えた段階で感じられなくなったようです。

(4)繰り上げ返済の余力が、気づいたらゼロになっていた

いざとなれば繰り上げ返済できると思っていた。でも、育児や介護、車の買い替えなどが重なって、気づいたら余力がゼロになっていた。

「変動金利は、いざとなれば繰り上げ返済で対応できる」

そう思っていたDさん(30代・福岡県・借入3,500万円・35年)ですが、苦しい状況が続いています。

第一子の誕生、車の買い替え、親の介護サポート。こうした状況が重なったとき、余裕資金はほとんど残っていませんでした。

変動金利は「余力がある状態」を前提にした選択です。その余力がライフステージの変化で消えると、リスクを吸収するクッションがなくなります。

(5)固定に変えようとしたら、費用が想定外に高かった

固定に変えれば安心だと思って試算したら、諸費用が100万を超えた。変えたくても変えられないまま、今も変動で返しています。

金利上昇を受けて固定への借換えを検討したEさん(30代・神奈川県・借入6,000万円・35年)。

試算してみると、諸費用(保証料・手数料・登記費用)がまさかの100万円超え。

「変えたくても変えられない」という手詰まり感を抱えながら、現在も変動金利で返済を続けています。

借換えという出口は存在しますが、費用が回収できるか事前に試算する必要があります。

5つの声に共通するのは、「育休・介護・子育て期の支出増といったライフイベントと金利上昇のタイミングが重なったとき、余力がなくなっていた」という構造です。

もうひとつ見えてくるのは、「安全だと思っていた仕組みが、別のリスクを生んでいた」という点。

5年ルール・125%ルールは返済額の急変を防ぎますが、元本の減少ペースや未払利息の蓄積については守ってくれません。

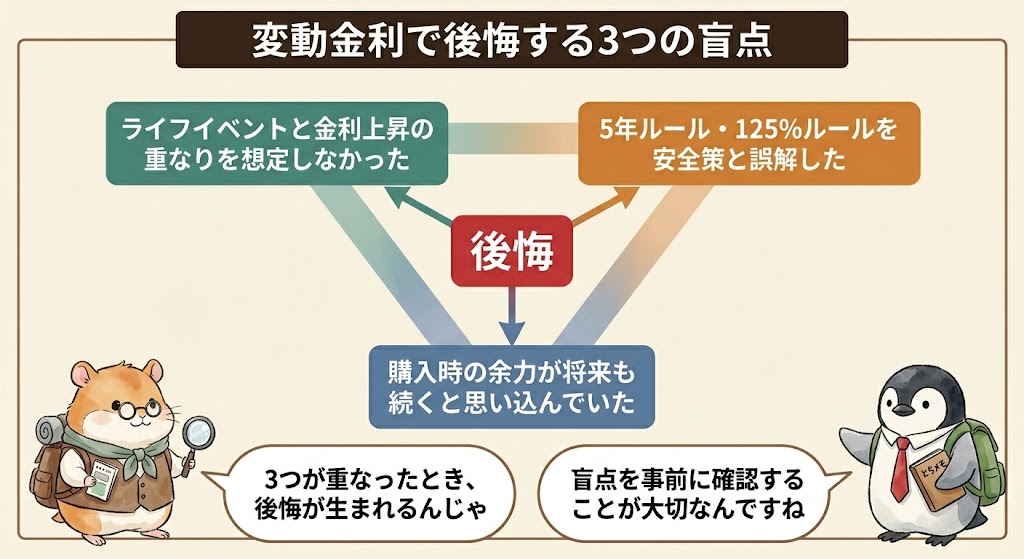

後悔した人が見落としていた「3つの盲点」

体験談を「感情の話」で終わらせず、「なぜそれが起きるのか」を確認しておきましょう。

3つの「盲点」を知っておくだけで、同じ落とし穴にはまるリスクを大きく下げられます。

盲点① ライフイベントの支出ピークと金利上昇の「重なり」を想定しなかった

住宅ローンは一般的に35年(近年では最長50年の超長期ローンも)にわたりますが、その間に育休・子の進学・親の介護・転職といった支出の波が何度も訪れます。

変動金利の金利上昇が、支出の波と重なったとき、家計への負荷は急増します。

購入時に「支払える」と判断するのは当然ですが、「10年後・20年後の自分の家計」まで想像できる人は多くありません。

このライフプランを想像する上での盲点が、後悔の入口になっています。

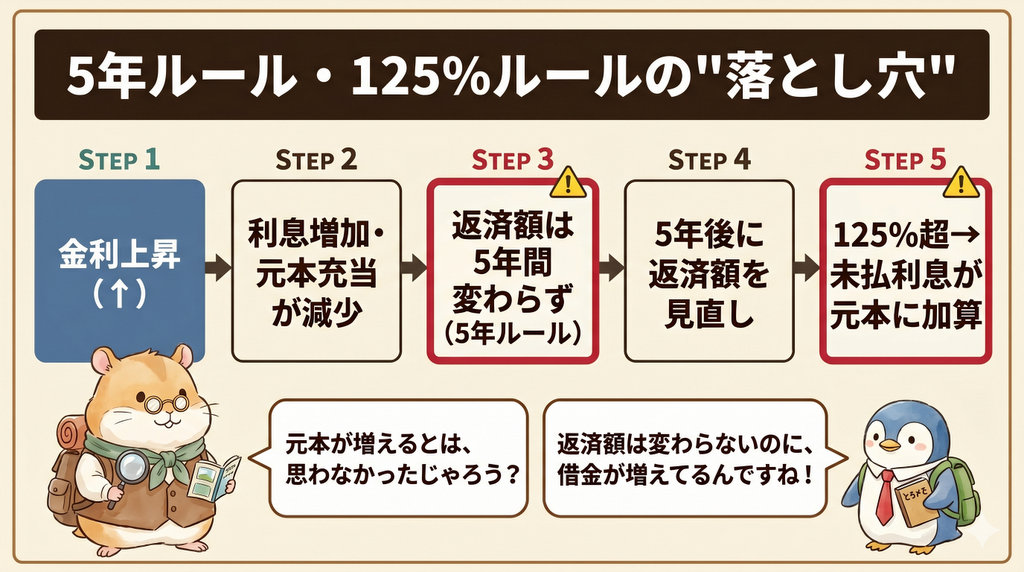

盲点② 5年ルール・125%ルールを「守ってくれる制度」と誤解した

5年ルールは「返済額が5年間変わらない」仕組みです。

一見すると安全に寄与するルールに思えますが、金利が上がった分は利息として積み上がり、元本の減少速度が鈍くなります。

5年後に返済額は上がりますが、激しい金利上昇で毎月の返済額を超えてしまった利息や、125%ルールの上限を超えた部分は「未払利息」として将来へ先送りされそのまま残ります。

正しくは「返済額の急変を一時的に抑えるが、リスクが消えるわけではない」という仕組みで、安心感と実態のギャップが、後から気づく後悔を生みます。

盲点③ 購入時の「余力」が将来も続くと思い込んでいた

変動金利で後悔しにくい人の条件は「繰り上げ返済ができる余力がある」ことです。

ところが、購入時に余力があったとしても、子どもの誕生・介護・転職で家計は変化します。

「今の余力」を「将来の余力」と同一視していたことが、理想と現実のギャップを生みます。

変動金利はリスクをコントロールできる人には有利な選択ですが、逆に言えば、余力がなくなるとコントロールが効かなくなる。

その前提を購入前に認識できていたか、後悔の分かれ目です。

ペン太5年ルール、125%ルールって、契約者を守るための制度じゃないの…?

ハムじい元本が減らず、未払利息が積み重なっていくケースもあるんじゃよ。

ペン太「一定以上増えないから安心!」という僕たちに有利な制度じゃないのか…。

変動金利の仕組みと「5年ルール・125%ルール」の正体

変動金利における5年ルール・125%ルールは「守ってくれる仕組み」ではなく、「返済額の急変を一時的に抑える仕組み」に過ぎません。

こうした金利のルールは、正しく理解することで何に備えればよいかが見えてきます。

まずは、変動金利がどのように変わるのか全体の流れを確認しましょう。

政策金利から変動金利までの連動メカニズム

変動金利は「日銀の政策金利 ~ 短期プライムレート ~ 住宅ローン変動金利」という順で連動します。

日銀が政策金利を動かすと、数ヶ月後に各銀行の変動金利の基準が見直され、半年ごと(多くは4月・10月)に適用金利が変わります。

返済額が変わるのは5年ルールにより5年に1度。一方で金利は変わっても返済額はすぐ変わらない。

この「ズレ」があることに注意が必要です。

| 連動の流れ | 内容・タイミング |

|---|---|

| (1)日銀が政策金利を変更 | 年8回の金融政策決定会合で決定。0.1~0.25%単位の変更が多い |

| (2)短期プライムレート(短プラ)へ反映 | 各銀行が独自に判断 |

| (3)変動金利の基準金利を改定 | 短プラに連動して見直し(半年ごと:4月・10月が多い) |

| (4)返済額への反映(5年ルール) | 5年間は返済額を据え置き。返済額の元本や利息の内訳が変化する |

| (5)未払利息の発生 | 急激な金利上昇により、毎月の利息額が「現在の返済額」を上回ったときに発生する(返済額の1.25倍を超えた分は、将来へ先送りされる) |

5年ルール・125%ルールで「安心しきる」と起きること

金利が上がっても返済額が5年間変わらないことが、5年ルールの特徴です。

一方で、利息部分が増えた分だけ元本返済への充当が減り、元本の減少ペースが落ちます。

ここで注意したいのが「未払利息」です。

未払利息とは、急激な金利上昇によって「本来支払うべき毎月の利息額」が、「据え置かれている現在の返済額(毎月の支払額)」を上回ってしまい、払いきれずに残ってしまった利息のことです。

また、125%ルールは「5年後返済額改定時に、返済額を上げない(以前の返済額の1.25倍まで)」という上限設定です。

この上限(1.25倍)を超えて払い切れなかった分も、免除されるわけではなく「未払利息」として将来へ先送り(蓄積)されていきます。

.png)

変動金利で後悔しない人の条件│向き・不向きを分けるもの

「変動か固定か」という問いは、金利の比較だけでは答えられません。

自分のライフプランに変動金利が合っているかどうか、後悔につながるか分かれ目です。

以下の比較表を参考に、自分の状況はどちらに近いか確認してみてください。

| 判断軸 | 変動金利が合いやすい人 | 固定金利が合いやすい人 |

|---|---|---|

| (1)余剰資金 | 500万円以上の繰上余力あり | ほぼ頭金や諸費用で使い切る |

| (2)返済期間 | 20年以内の短期完済を目指せる | 30年超の長期返済の見通し |

| (3)収入の安定性 | 共働きで収入が分散されている | 1人の収入に依存、または歩合性やフリーランス |

| (4)ライフイベント予測 | 育休・転職・介護の予定が少ない | 5〜10年以内に収入変動の可能性あり |

| (5)金利への関心 | 半年ごとに金利動向を確認・判断できる | 金利の変動を気にせず、一律で生活したい |

| (6)試算の有無 | 段階的に金利が上がった場合の返済額を把握している | 金利が1%上がった場合の返済額を計算したことがない |

| (7)出口戦略 | 借換えにかかる諸費用(約100万円)を想定している | 借換えなどの面倒な手続きや、将来の金利変動リスクを最初から無くしたい |

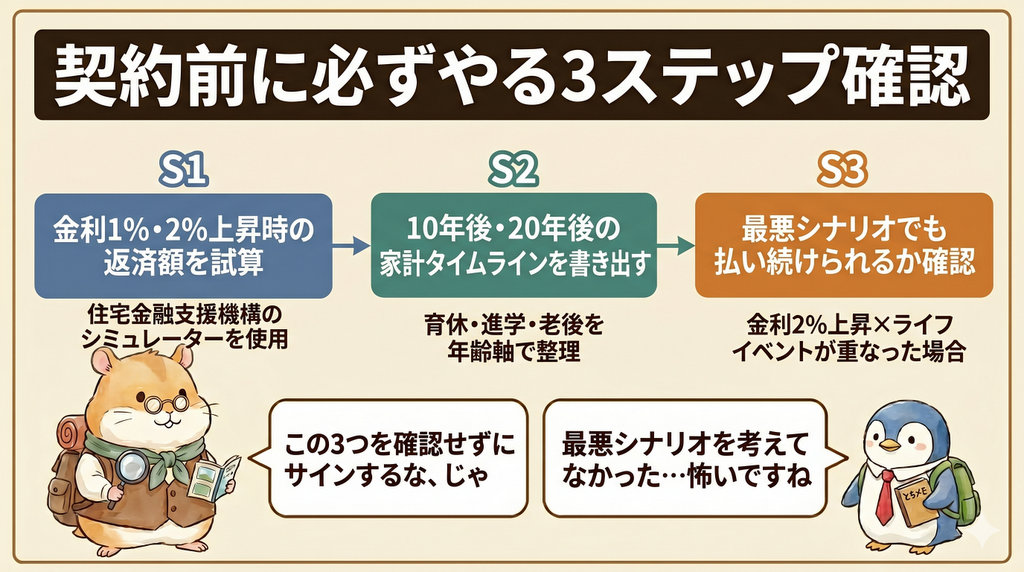

後悔しないために購入前に行う「3ステップシミュレーション」

変動と固定、「どちらが向いているか」を確認したあと、実際にシミュレーションすることも重要です。

次の3つのステップを契約前に実行して、後悔する可能性を抑えましょう。

ステップ1 金利1%・2%上昇時の返済額を計算する

借入予定額や期間、現在の金利を入力し、金利が1%・2%上昇した場合の月々返済額を試算します。

「増えた返済額を今の家計で吸収できるか」という問いに「吸収できる・返済し続けられる」と言えるなら、変動金利が選択肢に入ります。

増額後の返済額が「きつい」と感じるなら、固定金利や金利ミックス型の検討も含めましょう。

なお、金利上昇時のシミュレーションは、住宅金融支援機構が提供するシミュレーターを利用すると簡単です。

参考:住宅金融支援機構(フラット35) ローンシミュレーション

ステップ2 10年後・20年後の家計をタイムラインで書き出す

紙でもスプレッドシートでも構いませんので、「育休の予定はいつか」「子の進学はいつか」「親の介護が始まる可能性はいつか」といったイベントを年齢軸で書き出します。

ライフイベント表に対して「返済ピーク(金利上昇局面)」を重ねてみてください。

重なるゾーンがあれば、その点が注意すべきタイミングです。

たとえば、日本FP協会では「主なライフイベントと費用の目安」を公開していますので参考にしてみましょう。

ステップ3 最悪シナリオでも「払い続けられるか」を確認する

最悪のシナリオとは、「金利が2%上昇した年に育休が重なり、子の教育費もピークを迎える」という状況です。

そのとき、月々の返済が払えるか。繰り上げ返済どころではないとしても、最低限の返済は続けられるか。

「今は払える」ではなく「最悪でも払える」が、変動金利を選ぶ際の判断基準です。

ペン太最悪のシナリオって、考えたくないな…。

ハムじい考えたくないシナリオは「起こってから」では、遅いのじゃ!

ペン太「後で後悔しないための準備」は今のうちが大切なんだね…。

すでに後悔しているなら~今からでもできる3つの選択肢~

今現在、変動金利を選択して後悔しているなら、まず現在の残高と残期間、適用金利を確認してから、3つの選択肢から検討してみてください。

「借換えか繰り上げ返済か」という二択で考えがちですが、もうひとつ現実的な手段があります。

| 判断軸 | ①固定への借換え | ②繰り上げ返済 | ③現状維持+外部保険の活用 |

|---|---|---|---|

| 向いている状況 | 借換え後、返済額が家計の許容範囲に収まる | 余剰資金がある | 余力はないが不安を減らしたい |

| 残高・期間の目安 | 残高1,000万以上・残期間10年以上 | 少額でも継続できる | 問わない |

| 費用 | 諸費用50~100万円程度 | 手数料無料〜数万円 | 一般の保険料(月数千円〜) |

| 効果 | 金利リスクを固定化できる | 元本を早期に減らせる or 毎月の返済額を抑えられる | 働けないリスクを民間保険で補完 |

| 注意点 | 費用が回収できるか試算必須 | 手元資金を残す量に注意 | 団信特約の後付けは不可。一般の保険を探す |

選択肢① 固定金利への借換えを検討する

固定金利の住宅ローンへの借換えは「確実に金利の上昇リスクを避けられる」選択ですが、現状の金利よりも高くなってしまう点や、諸費用(保証料・手数料・登記費用など)が50~100万円程度かかることが一般的です。

次の3条件がそろった場合に、シミュレーションを実施してみる価値があります。

- 条件①:借換えて金利が固定化されても、毎月の返済額が家計の許容範囲内に収まる

- 条件②:ローン残高が1,000万円以上かつ残期間が10年以上ある

- 条件③:「金利のニュースに一喜一憂したくない」という精神的な安心を最優先したい

選択肢② 繰り上げ返済で元本を早期に圧縮する

契約期間よりも早期に返済を試みる繰り上げ返済を行う場合、目的に応じて2つの型を使い分けましょう。

- 期間短縮型:元本を早く減らして総利息を削りたい人向け

- 返済額軽減型:毎月の返済額を引き下げて、今ある家計の負担(金利上昇による増額分)をリアルタイムで相殺したい人向け

たとえば期間短縮型を想定すると、毎月1万円の追加で借入3,000万・金利0.5%の場合、35年で返済する予定を約30年に短縮できます(目安)。

選択肢③ 現状維持+民間保険(就業不能・医療保険など)の追加で収入減に備える

変動金利で後悔するのは「金利が上がったとき」ではなく、病気やケガなどで「家計の余力がなくなったとき」です。

こうしたリスクに備えたい一方で注意したいポイントは、住宅ローンの団信(団体信用生命保険)や特約は、後から追加することが原則できないという点です。

ここで、借換えや繰り上げ返済をする余裕がなくても、打てる手が「民間の就業不能保険や所得補償保険に単体で加入する」という第三の選択肢です。

万が一、病気やケガで長期間働けなくなった際の「収入減」を一般の保険でカバーできれば、その分を住宅ローンの返済原資に回すことができます。

月々数千円の保険料から見直せるため、「手元の貯蓄は減らしたくないが、最悪のシナリオ(収入減×金利上昇)に今すぐ備えたい」という方に向いています。

変動金利の現状と今後のシナリオ【誰も断言できない中での備え方】

「今後、金利はどうなっていくのか」不安に感じたとき、大切なことは「金利を予測すること」ではなく「どのシナリオになっても対応できる計画を持っておくこと」です。

現時点で考えられる3つのシナリオと、それぞれに対応した対策を整理しました。

| シナリオ | 想定される水準 | 主な条件・背景 | 推奨する対策 |

|---|---|---|---|

| 現状維持 | 0.5〜0.8%台 | インフレ鈍化、景気停滞 | 定期的なモニタリングを継続 |

| 緩やかな上昇 | 0.8〜1.3%台 | 賃上げ継続、物価高止まり | 繰上返済を開始・シミュレーション更新 |

| 急上昇 | 1.5%超 | 円安加速、インフレ長期化 | 固定への借換えを具体的に検討する |

最悪のシナリオを想定したうえで、それでも毎月の返済を無理なく続けられると判断できるなら変動金利は有力な選択肢になり得ます。

逆に、金利の上昇が気になって仕方がないと感じる場合は、早めに固定金利へ切り替えすることも選択肢です。

「金利を読む」のではなく、「金利が上昇した場合でも家計は耐えられるのか」という発想が、後悔のない住宅ローン選びの基本です。

ペン太結局、金利は読めない。上がるかも下がるかも。上げ幅下げ幅も分からない…。

ハムじいだから最悪のケースでも「支払える計画」を作ることが肝心じゃ!

ペン太予測は無理だけど、耐性を持つことは可能ってことですね!

よくある質問(FAQ)

.jpg)

記事の終わりに、住宅ローンの変動金利についてよく寄せられる疑問を5つにまとめました。

Q. 変動金利で後悔している場合、今すぐ固定に変えるべきですか?

A. すぐに固定に借り換えるべきかは、金利差・残高・残期間・借り換え費用のバランスなどで判断します。

借り換え費用(保証料・手数料・登記費用)は50~100万円程度かかるため、金利差が小さいうちに動くと借り換え費用を回収できないケースもあります。

まずは住宅金融支援機構などの無料シミュレーターで試算し、損益分岐点を確認することから始めましょう。

Q. ネット銀行の変動金利には5年ルール・125%ルールが適用されますか?

A. 5年ルール・125%ルールが適用されない銀行もあります(ネット銀行でも、対応の有無は分かれる)。

この場合、金利上昇は半年ごとに即座に返済額へ反映されますので、金利水準が低い一方で上昇時のインパクトが直接的になる点も含めて、借り入れ先を選ぶ際に必ず確認が必要です。

Q. 変動金利の「金利上昇」はいつ返済額に反映されますか?

A.変動金利の基準金利の見直しは半年ごと(多くは4月・10月)に行われ、実際の適用金利は一般的に7月・1月から変わります。

ただし、5年ルールが適用される銀行では返済額が変わるのは5年に1度です。

金利が上がっても返済額はすぐ変わりませんが、その間に返済額に占める利息の割合が増えて元本が減りにくくなり、最悪の場合は「未払利息」が発生して5年後の見直し時(前回の1.25倍が上限)や最終返済日に負担が重くなるリスクがあります。

Q. 変動と固定、長期的にどちらが総支払で得になりますか?

A. 金利上昇幅と返済期間によって変わるため、一概には言えません。

金利の上昇がなければ変動が有利ですが、上昇が続くと総支払額は固定金利に近づきます。

「損か得か」よりも「金利の変動があっても支払えるか」という問いの方が、家計が破綻するリスクを避けるための本質的な考え方です。

Q. 金利ミックス型(変動+固定の組み合わせ)は有効ですか?

A. 借入の一部を変動、一部を固定にすることでリスクを分散できますので、有効な選択肢といえます。

たとえば3,000万円のうち2,000万円を変動、1,000万円を固定にすれば、金利の上昇リスクを一定程度軽減しながら低金利のメリットも享受できます。

ただし一般的に契約が2本になるため、借入時の事務手数料や登記費用などの諸費用が余分にかかる点や、対応金融機関が限られる点などに注意が必要です。

まとめ│後悔しない住宅ローン選びのために

変動金利で後悔した人に共通しているのは、「選んだ判断が間違いだった」ことではありません。

想定していなかったリスクが重なったとき(育休と金利上昇、教育費と金利上昇など)に、余力がなくなる仕組みが後悔を生みます。

一方で、3つの盲点(ライフイベントとの重なり・ルールの誤解・余力の過信)を事前に確認し、金利が上昇した場合でも余剰資金による返済などで対応できれば、金利上昇の局面でも後悔を感じる可能性は抑えられます。

すでに変動金利で借りていて不安を感じているなら、今からでも遅くはありません。

固定への借換えや繰り上げ返済、また団信や民間保険の見直しによって万が一の収入減リスクを抑え、家計全体の余力を高めましょう。

金利と支払額を算定するシミュレーターで、まず金利1%上昇時の返済額を確認するところから始めてみましょう。その数分の試算が、何年先かの後悔を防ぐ最初の一歩となります。

コメント